Patricia Martínez Ruiz

Fakturazio elektronikoaren erabilera. % 21eko hazkundea izan zuen Espainian iaz, errekor historikoa lortuz. Igoera hau negozio-prozesuen digitalizazio-mailaren igoeraren ondorioz gertatu da, baina baita enpresa askok etorkizunean derrigorrezko ezarpenaren aurreikuspenagatik ere. Legeak sortu eta hazten du. Izan ere, haren adopzioa derrigorrezkoa da dagoeneko sektore publikoan eta gero eta gehiago beharko da sektore pribatuan datozen urteetan.

Faktura elektronikoen datuak Espainian

Arrazoia edozein dela ere, egia da fakturazio elektronikoak 500 milioi dokumentu trukatu dituela lehen aldiz, Seresek Espainiako fakturazio elektronikoari buruz egindako azken ikerketaren arabera .

Faktura elektronikoaren erabilera negozioen kudeaketan tresna gako gisa gero eta gehiago erabiltzen ari da, baita ETEen artean ere (jaulkitako dokumentuen % 31,78 eta jasotako dokumentuen % 33,84 dira), eta faktura elektronikoa erabili nahi dute finantza-transakzioen eraginkortasuna, trazabilitatea eta segurtasuna maximizatzeko, beren lehiakortasuna hobetzeko.

Sektoreka, handizkako eta txikizkako merkataritza izan zen aktiboena, jaulkitako faktura elektronikoen bolumen osoaren % 25,4 izan baitzuen .

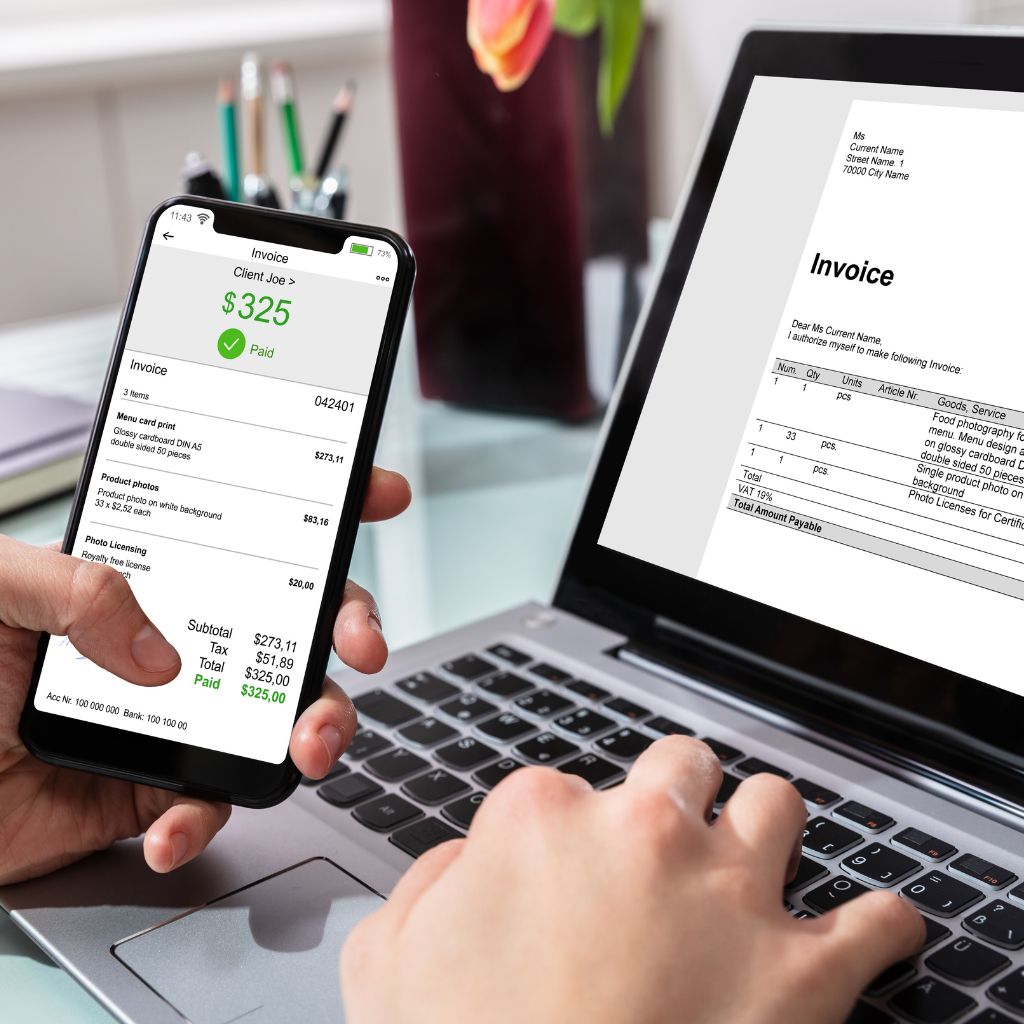

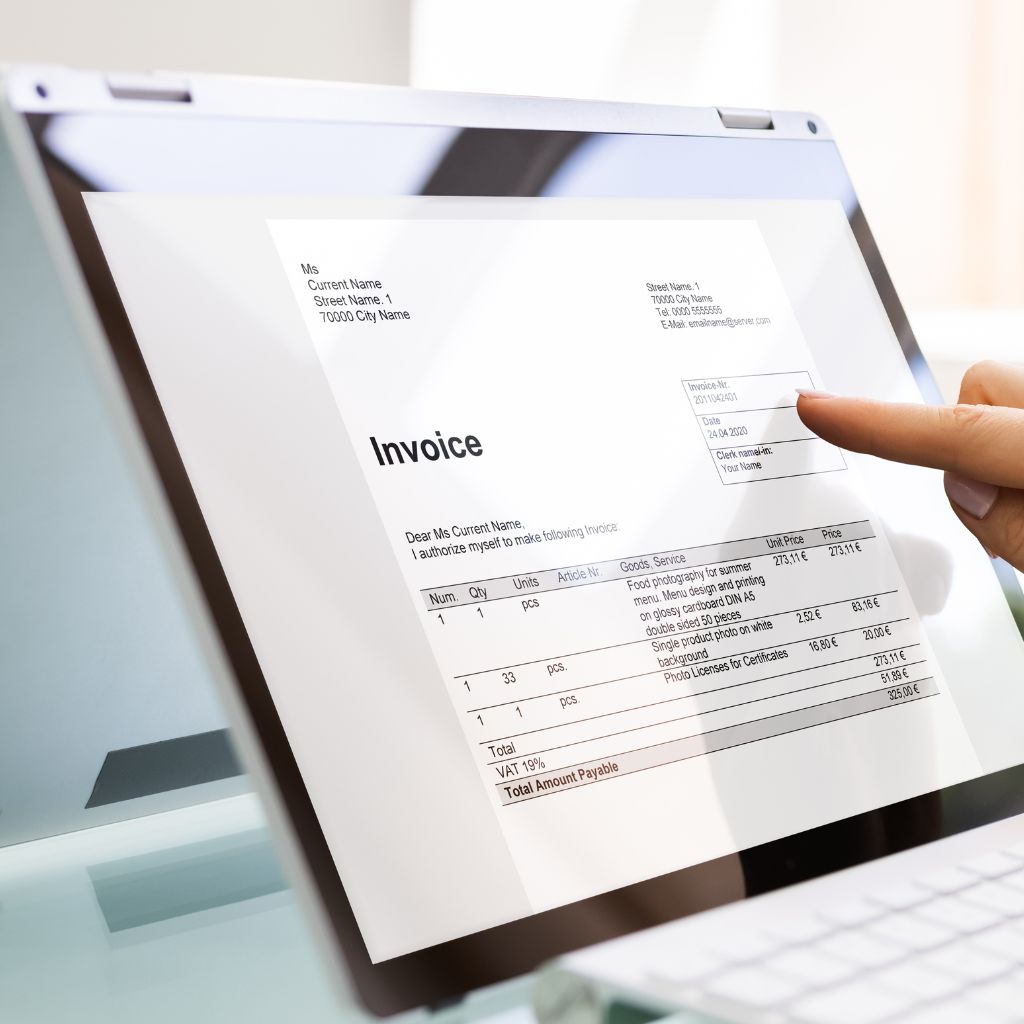

Zer da faktura elektroniko bat?

Faktura elektronikoa dokumentu juridikoa da, paperezko faktura tradizional baten antzera, ondasunen edo zerbitzuen entrega balio jakin batekin ziurtatzen duena. Hala ere, formatu digitalean jaulki eta jasotzen da, balio juridiko eta fiskal baliokidearekin.

Bere egitura normalean XML edo PDF formatuari egokitzen zaio metadatuekin, eta baldintza zehatzak bete behar ditu, hala nola:

- Jatorriaren benetakotasuna (nork jaulkitzen duen).

- Edukiaren osotasuna (ez da aldatu).

- Irakurgarritasuna hartzailearentzat.

Baldintza hauek sinadura elektronikoen, datu-trukea segurua (EDI) edo plataforma ziurtatuen erabilera bezalako bitartekoen bidez bermatzen dira.

Adibidez, faktura elektronikoaren erabilerak, EAEn guztiz ezarrita dago. Hau bai estatuko araudiek bai bere eskualdeetako (Bizkaia, GIpuzkoa eta Araba) zerga-arau espezifikoek arautzen dute, eta hauek zergak modu independentean kudeatzen dituzte. Guztietan, pixkanaka ezarri ondoren, Faktura elektronikoa derrigorrezkoa da orain erakunde publikoentzat, enpresentzat eta autonomoentzat.

Horretarako, horretarako gaitutako fakturazio elektronikoko sistemak erabiltzea beharrezkoa da , fakturak berehala erregistratuz Foru Ogasun bakoitzean, zerga-trazabilitatea bermatzeko.

Fakturazio elektronikoaren abantailak

Onurak anitzak dira, baina aipatutako ikerketak azpimarratzen dituen hiru aipa genitzake:

- Kontabilitate eta zerga prozesuen automatizazioari eta inprimatze, biltegiratze eta posta kostuen murrizketari esker, 4.328 milioi euro baino gehiagoko aurrezpena egin da funtzionamendu kostuetan .

- Denbora aurreztea , 1.194 lanegun urteko baliokidea, jaulkipen, bidalketa eta harrera denborak murrizteari esker, baita kobrantzak eta ordainketak kudeatzeko arintasun handiagoari esker ere.

- Paperaren kontsumoa murriztea , eta horrek 31.000 pinu baino gehiago botatzea eskatuko luke, eta dokumentuen kudeaketarekin lotutako karbono-aztarna murriztea.

- Finantza-transakzioetan trazabilitate bermatua , dokumentuen kontrol handiagoaren eta galera-arrisku txikiagoaren bidez, fakturaren egoera denbora errealean jarraitzeko gaitasunaz gain.

- Araudia betetzea , zerga-betebeharrak betetzea errazten duelako eta giza akatsak murrizten dituelako, gardentasuna hobetuz eta ekonomia ezkutuaren aurka borrokatuz.

- Bezeroekin eta hornitzaileekin harremanak hobetzea interoperabilitatea erraztuz , batez ere bi aldeek sistema bateragarriak erabiltzen dituztenean, eta horrek enpresaren irudia hobetzen du erakunde digital eta eraginkor gisa.

Laburbilduz, fakturazio elektronikoak abantaila handiak eskaintzen ditu eraginkortasunari, kontrolari eta iraunkortasunari dagokionez, sektore produktiboaren digitalizazioa sustatzeaz eta sailen zama administratiboa murrizteaz gain.

Zer da faktura elektroniko bat?

Espainian, faktura elektronikoak jaulkitzea aukera borondatezkoa izatetik betebehar progresiboa izatera igaro da, batez ere eraldaketa digitala eta zerga-iruzurraren aurkako borroka bilatzen duen araudi-esparruak bultzatuta.

Sektore publikoa (betebehar bateratua):

2015eko urtarrilaren 15etik aurrera, administrazio publikoen hornitzaile guztiek faktura elektronikoak eman behar dituzte FACe plataformaren bidez, 25/2013 Legearen arabera.

Sektore pribatua (betebehar progresiboa):

Irailaren 28ko 18/2022 Legeak, enpresen sorrerari eta hazkundeari buruzkoak (Crea y Crece Legea), ezartzen du enpresek eta autonomoek elektronikoki fakturatu behar dutela beren B2B (business-to-business) harremanetan, ohiko kontua delarik. Hala ere, araudi honen indarraldia eta, beraz, Faktura elektronikoaren derrigorrezko erabilera faseka ezartzen ari da, eta 2026an bi fasetan hastea espero da:

- 8 milioi eurotik gorako urteko fakturazioa duten enpresak.

- Beste enpresa batzuk eta autonomoak.

EB mailan, enpresa batzuek eta administrazio publiko guztiek fakturazio elektronikoari buruzko Europako estandarra erabiltzen dute. . Horrela, EBko administrazio publiko guztiek jaso ditzakete kontratu publikoetarako faktura elektronikoak, eta EBko herrialde batzuek hornitzaileei eskatzen diete prozedura horietarako faktura elektronikoak aurkeztea.

Izan ere, estatu kide bakoitzak bere arauak definitu ditu fakturazio elektronikoak nola funtzionatzen duen jakiteko .

Zer behar du enpresa batek faktura elektronikoaren modan jartzeko?

Fakturazio elektronikoaren ezarpena. Erabaki teknikoak eta antolakuntzazkoak dakartza. Horretarako, enpresa batek honako hau behar du:

- Irtenbide teknologiko egokia. Beharrezko formatuekin bateragarria den eta zure ERP edo kontabilitate sistemarekin integratzeko gai den fakturazio elektronikorako softwarea (adibidez, SAP Business Network ).

- Sinadura elektroniko kualifikatua. Fakturak sinatzeko eta haien benetakotasuna bermatzeko erakunde akreditatu batek emandako ziurtagiri digitala.

- Plataforma ofizialekin konektibitatea. Administrazio Publikoekin fakturatzeko kasuan, FACe-rekin konexioa. (faktura elektronikoetarako sarrera-puntu orokorra). Etorkizunean, Zerga Agentziak ezarriko dituen B2B truke-plataformetara konektatzea.

- Barne prozesuen egokitzapena. Langileen prestakuntza tresna eta prozedura berrietan, eta dokumentuen kudeaketa eta kontabilitate protokoloak eguneratzea.

- Lege-eskakizunak betetzea. Sartu fakturan nahitaezko informazio guztia Fakturazio Erregelamenduaren (1619/2012 ED) arabera .

Aukeratu irtenbide elektroniko espezializatuen hornitzaile bat

Faktura elektronikoa enpresen digitalizazio prozesuan tresna garrantzitsua da, eraginkortasunean, araudi betetzean, zerga gardentasunean eta iraunkortasunean eragin positiboak baititu.

Irtenbide hau hartu eta legezko eskakizunak aurreikusi nahi dituzten enpresa gehienek zerbitzu eta irtenbide hornitzaile espezializatu baten laguntza eskatzea aukeratzen dute. Hau da, tresna elektronikoak eskaintzeko eta/edo tresna bat sortzeko gai den enpresa baten laguntza. fakturazio elektronikoaren sistema .

Egokiena aukeratzeko, enpresa guztiek argi izan behar dute:

- Baldintzak: Aukeratutako faktura elektroniko motaren eta behar den segurtasun mailaren arabera.

- Nola garatu fakturazio elektronikorako aplikazio bat: Irtenbide tekniko bat behar baduzu, zure aplikazioa etxean bertan garatzea aukera dezakezu, edo hori egin dezakeen irtenbide-hornitzaile bat aurki dezakezu, edo beharrezko gaitasunak konbinatzen dituen software estandarra aurki dezakezu.

- Irtenbidea nola ezarri: arlo gakoetan zehar. Irtenbide-hornitzaile bat kontratatzea erabakitzen baduzu, normalean haiek gidatzen dute prozesu hau.

Ezinbestekoa da, halaber, eskuratutako irtenbideak Europako estandarrarekin bat datorren ala ez ebaluatzea eta fakturak azkar eta eraginkortasunez prozesatu ahal izatea enpresak jarduten duen Europar Batasuneko edozein estatu kidetan.

Marketina eta Komunikazioa i3s